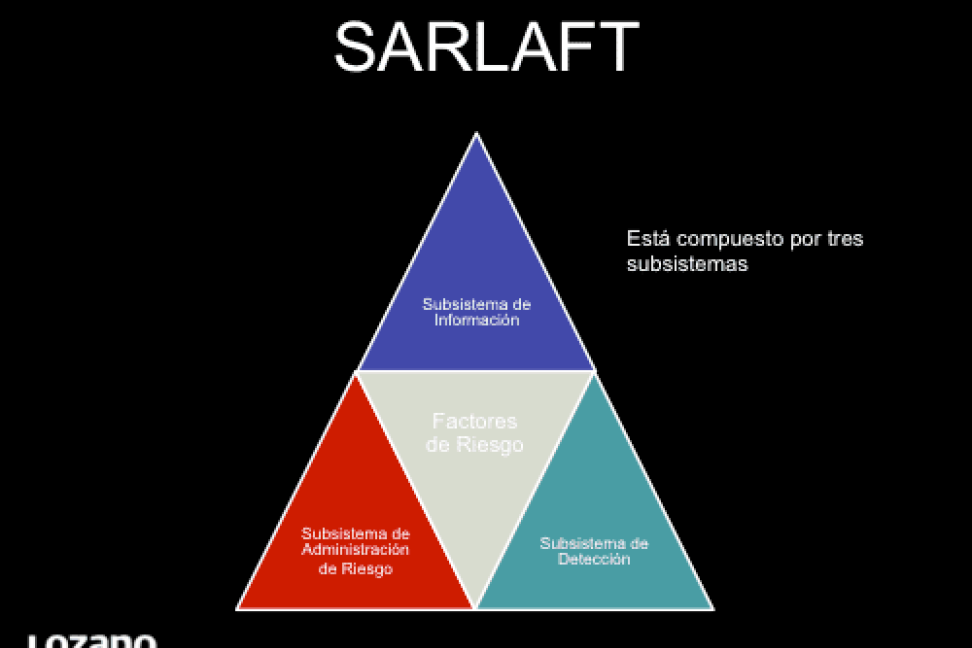

La diapositiva que se presenta en esta edición será de mucha utilidad para que los oficiales de cumplimiento puedan explicar en sus capacitaciones, de una forma sencilla, los principales componentes del Sarlaft de la Superfinanciera.

Una forma rápida para explicar el Sarlaft es resaltando que se trata de un sistema que debe adoptar la entidad financiera para gestionar el riesgo de lavado de activos y financiación del terrorismo (LA/FT).

Como todo sistema, el Sarlaft se encuentra compuesto por subsistemas interrelacionados entre sí que le permitirán a la entidad administrar el riesgo de LA/FT, recaudar la información necesaria para conocer al cliente actual, y potencial y detectar operaciones inusuales. Los tres subsistemas mencionados son los siguientes:

- Subsistema de información

- Subsistema de detección

- Subsistema de administración del riesgo

A diferencia del Sipla, que estaba compuesto por los subsistemas de información y detección, el Sarlaft introduce el concepto de administración del riesgo para prevenir y controlar el lavado de activos y la financiación del terrorismo.

Subsistema de Información

Este subsistema está compuesto por los mecanismos de conocimiento del cliente establecidos en el numeral 4.2.2.1.1. del Sarlaft. Según el numeral señalado, a través del conocimiento del cliente las entidades vigiladas deben obtener un conocimiento efectivo, eficiente y oportuno de todos los clientes actuales y potenciales. (Ver edición 42 infolaft, pág. 24).

En desarrollo de lo anterior, las entidades vigiladas por la Superfinanciera deben conocer y determinar del cliente actual y potencial su identidad, la actividad económica, las características, montos y procedencia de los ingresos y egresos. Así mismo, respecto de los clientes vigentes se deben establecer las características y montos de las transacciones y operaciones.

Subsistema de Detección

Hacen parte de este subsistema son, entre otros, las metodologías, modelos e indicadores cualitativos y/o cuantitativos de reconocido valor técnico para la oportuna detección de operaciones inusuales que deben haber adoptado las entidades vigiladas.

De acuerdo con el literal n) del numeral 4.2.4.1., la junta directiva de la entidad vigilada debe designar la instancia responsable del diseño de este tipo de tipologías.

Otros componentes de este subsistema, no menos importantes que el anterior, son:

- La determinación y reportes de operaciones sospechosas. (numeral 4.2.2.1.4. del Sarlaft)

- Las señales de alerta a partir de las cuales la entidad puede inferir la existencia de un hecho o situación que se escapa de lo normal. (numeral 4.2.2.2.1. del Sarlaft)

- Las características usuales de las transacciones que se desarrollan en los segmentos y la comparación de dichas transacciones con aquellas que realicen los clientes. (Último párrafo del numeral 4.2.2.2.2.)

- El seguimiento de las operaciones que realizan los clientes y usuarios a través de los demás factores de riesgo. (numeral 4.2.2.2.3. del Sarlaft)

- La consolidación electrónica y mensual de las operaciones que realicen sus clientes y usuarios a través de los factores de riesgo. (numeral 4.2.2.2.4. del Sarlaft)

Subsistema de Administración de Riesgo

Este subsistema está compuesto por las etapas del Sarlaft. De acuerdo con el numeral 4 de dicho sistema, las etapas corresponden a las fases o pasos sistemáticos e interrelacionados mediante los cuales las entidades administran el riesgo de LA/FT.

Las mencionadas etapas son las siguientes:

- Identificación: a través de esta etapa se deben identificar los riesgos inherentes al desarrollo de la actividad de la entidad, como por ejemplo abrirle un producto a una persona que se encuentre vinculada con actividades de LA/FT.

- Medición: en esta etapa se debe medir la probabilidad de ocurrencia de los riesgos identificados en la etapa anterior, así como el impacto en caso de materializarse. Como resultado de esta etapa la entidad debe estar en capacidad de establecer el perfil de riesgo inherente de LA/FT.

- Control: en desarrollo de esta etapa se deben tomar las medidas conducentes a controlar el riesgo inherente al que se ve expuesta la entidad. Aquí se debe establecer el perfil de riesgo residual de LA/FT.

- Monitoreo: mediante el desarrollo de esta etapa la entidad debe realizar un seguimiento del perfil de riesgo y en general del Sarlaft. Este monitoreo está compuesto por un proceso que permite detectar y corregir las deficiencias del Sarlaft, realizar un seguimiento y comparación del riesgo inherente y residual, establecer indicadores, asegurarse de que los riesgos residuales se encuentren en los niveles de aceptación establecidos por la entidad, y verificar que los controles adoptados estén funcionando de forma oportuna, efectiva y eficiente.

Riesgo Inherente: de acuerdo con el numeral 1.11. del Sarlaft es el nivel de riesgo propio de la actividad, sin tener en cuenta el efecto de los controles.

Riesgo Residual: de acuerdo con el numeral 1.12. del Sarlaft es el nivel de riesgo después de aplicar los controles